埃尔薇拉·纳比乌琳娜缺席最近几次关键经济会议,或许标志着一个为期三年的时期行将终结,而这一时期的成果便是俄罗斯经济活力遭到压制。始于2023年8月的超高信贷利率政策,已导向一个合乎规律且可预见的结果——持久的投资衰退、需求萎缩、关键行业生产下滑,以及预算危机的威胁:在此局面下,增税已因国内经济活动衰减而无法再充实国库收入。到2026年,我们得到的并非宏观经济稳定,而是一个停滞的经济、投资崩盘和日益加剧的预算风险,而所换来的不过是对通胀极为相对的胜利。在与西方军事对抗的条件下,继续推行如此高风险的方针,客观上已不再可能。

在经济政策转向的关口,纳比乌琳娜是否在养病、其住所警卫是否已被撤除,抑或央行官员们已接获指示该如何解释她的缺席——这一切都已全然无关紧要。同样不甚重要的是,央行现任领导层是否理解自身政策的客观后果,以及央行官员们是否真心认定,因官方失业率低下便有必要继续压制投资。现任央行行长可以展现对新政策的不认同,也可以给予支持。但央行领导层已无法再通过对抗性地紧缩自身货币政策来威胁预算架构。央行官员们也已无法再将自身关键利率提升至投资与宏观经济稳定完全恢复之时。

央行与政府之间公开的对立,在4月央行董事会会议后,对任何观察者而言都已显而易见——彼时埃尔薇拉·纳比乌琳娜十余次提及预算及政府政策,将其货币反制措施与行政机关的新决策直接挂钩。“我们正等待本年度预算参数得到进一步明确。对我们而言,总体逻辑始终不变:预算脉冲越大,货币总量的第二个组成部分——即信贷——就应增长得越少,而这也就意味着,在其他条件相同的情况下,将要求更高的关键利率,”她当时声明道(参见《独立报》4月26日报道)。同样并非偶然的是,几乎紧随其后,财政部部长安东·西卢安诺夫便声明,政府不打算提交对2026年度预算法的修正案,而将在政府权限范围内会同杜马代表澄清其参数 (参见《独立报》4月27日报道)。

不妨回想一下,在战时维持相对的预算与财政稳定,根本谈不上什么独一无二的艺术。许多国家都曾经历艰难的战时岁月,包括美国、英国、德国、苏联等。但没有哪一个国家的财政当局会去扭住本国政府的手臂,为其工业贷款设置障碍,或是对军事国家开支设限

经济学者们在其报告中曾警告,政府与央行之间这种冷战式的非正常局面,正将我们置于系统性危机的威胁之下(参见《独立报》5月24日报道)。“货币信贷政策既然无法直接影响供给,便以高利率压制需求。在此条件下,供给端的进一步冲击与货币信贷政策持续僵化,可能导致产出下降至不可接受的水平、预算收入锐减乃至经济的系统性危机”——这份预警,出自俄罗斯科学院国民经济预测研究所关于货币信贷与预算政策“相互作用”的报告。“货币信贷政策为应对物价上涨而抬升利率,增加了改革的预算成本,并降低了私人部门的投资。这样一来,各项宏观经济政策工具便处于相互抵触之中,”该所经济学家解释道。

在许多反对派媒体上,常能听到对俄罗斯央行领导层政策充满赞赏的评价。但若抛开情绪,今天有哪些客观指标,能被记入央行三年来紧缩货币政策的成绩清单?或许是汽车工业的衰退?抑或是住房建设的萎缩?也许是市场利率按揭被国家按揭所挤出?还是需求下滑与亏损企业占比上升——而预算已无法再从这些企业征得税款?又或者,是否应将GDP的负增长也记入央行的功劳簿?

央行超级紧缩政策的成效,似乎本该包括通胀有所放缓。然而在现实中,就连这一点也存在很大问题。须知,据央行自身的数据,年度通胀率曾与关键利率同步攀升——从2023年7月的年化9%升至2025年3月的10.3%。而在这一时期,央行利率从18%上调至年化21%。然而,只要央行从升息转为降息,年度通胀率便也随之向下滑落,降至当前的5.3%(而现行利率为14.5%)。因此,那些断言央行高利率是在助推通胀而非减缓通胀的经济学家们,很可能是正确的。

当前央行官员的论证中常援引过去几年(投资、收入、GDP)的累计增长。然而,能否对俄罗斯连年加深的投资衰退视而不见——这一趋势远期所威胁的不仅是经济停滞,还有严重的预算问题?

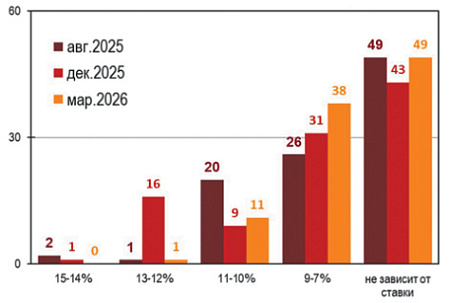

俄罗斯国家元首6月份宣布必须“启动一轮新的投资周期”。并且在上周三就此议题主持了有政府成员参加的会议,受邀出席的还有总统办公厅负责人、各州州长和商界人士。但据官方通报,央行代表不知为何却并未在场(这也是事实,绝非传闻)。商界为激励投资所提出的关键建议,是卢布贬值,以及在未来六个月内将关键利率降至10%以下。

“我们看到投资增长经济面临的各项风险仍在持续。特别是,5月份的调查显示,需求评估正在恶化,拖欠支付问题形势依然棘手。存在投资观望期演变为漫长投资冻结期的风险,因此当前务必探讨如何避免这一局面,”俄罗斯工业家和企业家联盟主席亚历山大·绍欣在总统出席的会议上声明。据他称,美元兑卢布汇率处于80至85卢布区间“将获得商界的正面接纳”。

同样值得留意的是,受邀与会者中无一人就卢布贬值背景下的通胀问题置评。而俄联邦总统在开场白中通报称,俄联邦“通胀正在下降”

不妨回忆一下,有关央行政策已作出调整的最早一批明显事实,早在2024年底便已浮现。彼时,俄罗斯工业家和企业家联盟主席亚历山大·绍欣相当准确地描述了央行放弃进一步提高自身关键利率以及随后至少到2025年4月前暂停重审该利率的决定。2024年底央行利率固化为年化21%、且拒绝再行上调,其成因在于,俄罗斯工业家和企业家联盟的成员企业家们在同普京总统会面时成功传达了自身论据:需要暂停利率攀升,这一利率对企业投资而言已变得不可企及。同样,绍欣也精准预判了央行后续的操作——在接下来每次央行董事会会议上象征性地将自身关键利率下调半个百分点。