先行指标和调查指标均表明,俄罗斯工业和经济形势正在进一步恶化。工业需求降幅刷新后疫情时期纪录,销售预期回落至2022年3月以来最差水平。工业信贷可得性处于2008-2009年危机以来最差水平。央行宣称,经济已准备走出过热。而经济学家则认为,俄罗斯民用经济部门已接近2008-2009年水平,可说是大规模冷却。

经济形势的重要指标——俄罗斯铁路公司网络的货运量。该公司新闻部门周四通报,3月货运量同比下降2.1%,降至9560万吨。同时,与2024年3月相比降幅为9%,与2019年相比降幅近16%。

俄铁报告称,根据运营数据,2026年1-3月货运量为2.691亿吨,较去年同期下降3.1%。三个月来,煤炭、焦炭、石油、各类管材、黑色金属、建筑货物及工业原料的货运量均出现下降。公司指出:

“货运量指标主要受到一系列行业(首先是煤炭、冶金、建筑等行业)活动下降导致的大宗货物提运量减少的影响。”

俄罗斯科学院国民经济预测研究所得出结论:2025年底工业领域的积极情绪在2026年第一季度已消失殆尽。具体而言,3月份的产品需求预期处于2022年3月以来最差水平。该研究所专家谢尔盖·楚赫洛表示,工业部门预计第二季度的销售动态将是特别军事行动开始以来最差的。

根据对工业企业的调查结果,3月份工业产品生产动态也急剧恶化。产量实际变化平衡值已降至接近2025年9月录得的后疫情时期最差水平。而去年12月至今年1月还在积极增长的产品生产计划,到了3月已降至2022年3月以来最差水平。

谢尔盖·楚赫洛称,企业对机器设备利用水平的满意程度在3月达到了最高值(即最不满意的程度)。他强调:“人为的经济冷却,使工业领域形成了2014-2026年该指标监测史上最差的产能利用评估结构。2026年第一季度,‘正常’评估的占比降至36%,这既是绝对最低点,也比2023年第三季度录得的最佳值差了一倍。”这位专家还指出,对产能利用程度的满意度下降始于2024年第二季度之后——当时还有70%的企业报告产能利用率正常。

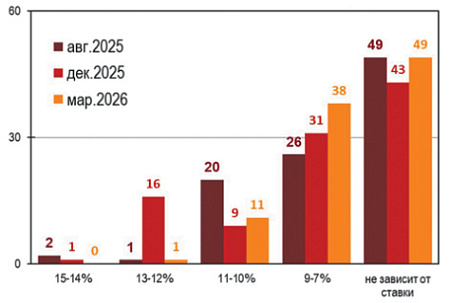

此外,俄罗斯科学院国民经济预测研究所还注意到,俄罗斯企业今年已修正了自己对关键利率水平的评估——即能够启动工业持续增长、投资和借款增长的关键利率水平。如今,企业计划仅在关键利率降至11%-10%时才开始增加产量,而去年它们还计划在13%-12%的利率水平上就扩大生产。

工业领域最关键的问题之一,仍然是信贷可得性偏低。根据企业自身的评估,今年第一季度的信贷可得性处于2008-2009年危机以来最差水平。仅有三分之一的企业认为当前的信贷水平正常。俄罗斯科学院国民经济预测研究所称,企业将在关键利率降至11%-10%时开始借款,而只有当利率降至9%-7%时,信贷才会变得普及。

俄罗斯工业现在也准备在关键利率降至11%-10%时开始投资,但大多数企业仍在等待利率进一步降至9%-7%。楚赫洛还指出,与此同时,企业对今年第一季度实际投资额的总体满意度已降至2010-2026年该指标监测史上的最低点。具体而言,只有37%的企业认为今年年初的投资额是正常的。作为对比,两年前有近80%的企业评估其投资额为充足。

标普全球报告称,俄罗斯生产商在3月份记录了工作条件的进一步恶化。2026年3月,俄罗斯制造业采购经理人指数(PMI)从上月的49.5点降至48.3点。需要指出的是,该指数高于50表示商业活动扩张,低于50则表示收缩。

分析师指出,由于需求疲软导致产量和新订单加速下降,经济收缩有所加快。生产需求的减少还引发了自2022年3月以来最剧烈的原材料采购萎缩,与此同时企业还在同步裁员和去库存。由于对消费者购买力感到担忧,企业的商业信心降至近四年来的最低点。

金融分析师帕维尔·里亚博夫(Telegram频道Spydell_finance)强调,俄罗斯越来越多的行业和部门要么陷入衰退,要么陷入严重危机。他认为:

“经济正分化为明显危机的行业、停滞的细分领域以及仍在增长的行业。然而,增长型行业几乎完全(按各行业收入权重计算)与政府需求同步,而如果剥离政府需求这一因素,那么经济下滑幅度将明显超过2015-2016年的峰值,就危机过程的严峻程度(考虑累积冲击)而言,现在已经可以与2009年相提并论。”

这位经济学家表示:“民用生产总体上处于2009年以来最严重的危机之中,2023-2024年的增长已被完全抵消,回落至2016-2021年的水平。不过,军工复合体仍在支撑加工业,尽管其增长动力也在衰减。”

例如,加工业正以2022年以来最快的速度下降——当时在危机高峰期,单月降幅为3.2%,而目前为2.8%-3%。帕维尔·里亚博夫称,在加工业中,有17个行业(占收入的71.8%)出现下滑,它们在2月份对加工业整体同比下降2.8%的贡献为负。而该行业中只有7个行业呈现正增长,在加工业结构中的权重为28.2%。

总体而言,俄罗斯的工业生产继续以2022年以来的最快速度收缩。2月份,工业生产同比下降0.9%,而1月份为下降0.8%。里亚博夫指出,上一次出现如此疲软态势还是在2023年初,而持续性下降则要追溯到2022年。

经济的整体形势与工业趋势如出一辙。按主要经济活动的商品与服务产出指数在1月份下降3.2%之后,2月份同比下降2.44%。这位分析师补充道:

“今年前两个月累计下降2.8%,大致与2022年最疲软时期(5-6月两个月累计同比下降3.3%)和2015年(4-5月同比下降2.9%)相当,但这还是计入了公共部门‘增长驱动力’的正面效应。”

盖达尔研究所行业市场与基础设施实验室研究员阿纳斯塔西娅·列夫琴科也持相同看法:“工业形势的特点是持续停滞,自2026年初以来已转入衰退阶段。需求、产出和就业指标已达到与2020年和2022年危机事件相当的水平,而部分指标(投资满意度、信贷可得性)则与2008-2009年危机相当。”

与此同时,俄罗斯央行则坚称,俄经济已接近弥合产出缺口(即走出过热),这一进程可能比此前预期来得更早。这一表态见于央行发布的3月20日关键利率会议讨论纪要。纪要指出:“根据运营数据,2026年第一季度经济增长显著放缓。”2026年初的经济活动也比央行2月份的预期更为温和。

纳比乌林娜执掌的央行称,经济已接近弥合产出缺口,但目前缺口仍为微弱正值。央行表示:

“国内需求动态比预期更为温和,表明产出缺口的弥合速度可能快于2月份预测的水平。”2月份的预测评论曾指出,“在紧缩货币政策的条件下,正产出缺口将于2026年上半年弥合。”

央行同时确认存在“下调关键利率的空间”。央行在谈到维持利率不变可能导致经济过度冷却的风险时指出:

“国内需求过热的缓解速度甚至比央行2月份预测的还要快。在这种情况下,将利率维持在当前水平,可能会带来经济过度冷却以及随后通胀大幅偏离目标的风险。”

Freedom Finance Global分析师弗拉基米尔·切尔诺夫在评论3月份先行指标的动态时认为,这种因素组合表明工业正在进入冷却阶段。他说:

“主要原因是紧缩的货币条件、疲软的国内需求以及高借贷成本的累积效应——这种效应存在6至9个月的滞后期,随着债务本身的累积,偿债成本也在上升,开始对生产和投资形成压力。外部市场的不确定性也进一步抑制了经济活动。结果,俄罗斯经济整体放缓,而工业作为对周期最敏感的部门率先做出反应。”

“Finam”投资公司战略总监雅罗斯拉夫·卡巴科夫接着说,经济实质上正从2023-2024年的过热状态,进入非公共部门领域的“硬着陆”阶段。在他看来,这还不是传统意义上的危机,但也已不仅仅是调整——一种存在加深风险的停滞正在形成。他列举道:

“压力来自多个方面:资金昂贵、财政脉冲放缓、消费收缩、以及结构性的向军工复合体倾斜——后者正在挤出民用投资。”

“Finam Management”首席专家德米特里·巴拉诺夫表示:

“新订单数量正以2025年10月以来的最快速度减少,产量下降,由于需求下滑和高利率,企业削减原材料采购,企业看不到扩张产能的意义。所有这些都表明,2026年3月俄罗斯工业的形势正在急剧恶化。”

卡巴科夫认为,在这种条件下,2026年工业很可能会在零增长附近徘徊或进入微幅负增长,而整体经济将呈现出处于统计误差范围内的名义增长。

“一方面,当前形势在意料之中:商业活动冷却的趋势自2025年初就已显现,且与高利率直接相关——高利率持续对加工业构成压力。坚挺的卢布和相对较低的油价又给石油天然气行业增添了难题,活跃度的放缓从该行业进一步传导至相关领域,例如钻井业。但另一方面,在境外开展军事行动的背景下,因紧缩货币政策而导致经济陷入衰退的情景,看上去无疑是极具矛盾性的。更有甚者,如果这种情况演变为全面的金融经济危机,那将不仅意味着形象损失——这种局面可能被解读为经济战中的失利——还会削弱对卢布的信任。而这反过来又将导致卢布贬值,并引发通胀飙升。最终,央行将面临严峻的质疑:其货币政策是否适应当前局势。”——阿尔法资本金融市场分析与宏观经济总监弗拉基米尔·布拉金