俄罗斯小额信贷市场经历了几轮转型。在监管收紧的背景下,被银行拒之门外的客户涌入了小额信贷机构——这批人并非边缘群体,而是相对可靠的借款人,他们需要的与其说是“领工资前的周转”,不如说是大额采购或维持企业运转的资金。结果便是,如今在小额信贷机构的资产组合中,类似银行贷款的长期借款以及功能近似银行信用卡的授信额度,优势日益显著。

与此同时,小额信贷机构正愈发审慎地构建自身经过验证的客户基础,对首次借款申请的拒绝率已达80%。然而,这一替代性市场不久便可能陷入停滞,这将促使部分客户流向非法经营的影子放贷人。

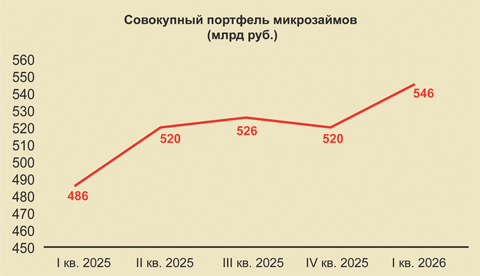

第一季度末,小额借款总存量约为5460亿卢布,季度环比增长近5%,而同期放款额季度环比缩减约6%,降至3570亿卢布。

这组一项指标上升、另一项指标下降的枯燥数字,鲜明地勾勒出俄罗斯小额信贷市场所经历的转型:如今再称之为快速贷款市场、“领工资前”小额借款市场,已愈发不合时宜。

在放款量缩减的背景下存量上升,其成因在于市场重新锚定于期限更长、特征类似银行贷款的产品。

该信息载于“小额信贷与俄罗斯”自律组织的最新报告中(该组织联合了俄罗斯小额信贷市场的主要参与者,其行业总份额超过80%)

Webbankir平台总经理安德烈·波诺马廖夫向《独立报》解释说,“领工资前”借款通常期限不超过30天,金额平均为1万至1.2万卢布;此类借款预期一次偿清。

但如今,这类小额信贷品种正日益让位于期限更长的借款:期限长达一年乃至更久(个别情形下可达五年),金额上限通常为10万卢布,但也可能出现更高限额的授信——这完全取决于小额信贷机构的政策、借款人的信用记录及其偿付能力。此类借款客户并非一次性还清,而是按月定期偿还。

《独立报》了解到,在部分小额信贷市场从业机构的资产组合中,期限长于“发薪日贷款”的产品占比目前已达50%,在个别情形下甚至高达90%。

此类长期限借款的受众,很大程度上由被银行“拒绝”的客户构成:对他们而言,这一金融产品并不陌生,而小额信贷机构则凭借较银行更为灵活的评分系统(即资信评估体系),吸引着这一客户群体。

还应注意到,目前小额信贷机构近半数(47.5%)的资产组合,恰是由专属小额信贷机构——即与银行直接关联的小额信贷机构——所构成。也就是说,银行自身也促成了其客户向关联小额信贷机构的转移。

Lime Credit Group公司商务总监阿尔乔姆·帕夫洛夫称,“后银行时代借款人”的特点是财务状况较为稳定、对长期规划持开放态度;拥有正式工作及可证实收入;信用记录良好;愿意提供更完备的文件材料。

通常客户在小额信贷机构办理此类期限较长的借款,是为了购置家电、支付装修、医疗、教育费用;这也可能是为了弥补现金流缺口,“阿尔法-金钱”公司列举道。

Joy Money公司业务发展总监尤利娅·列杰涅娃证实,此类借款确在自雇人士等群体中颇受欢迎,尤其是“当需要填补采购耗材与设备的临时现金流缺口时”。

另一项转型体现为,一种名为“信贷授信”的金融产品在小额信贷市场上正日益风行。“它让客户能够一次性获得个性化借贷资金限额,此后可根据需要随时即时动用,无需每次提交新申请、经历审核、等待批准。其机制近似银行信用卡,”Moneyman公司总经理阿尔乔姆·贝科夫介绍道。

第三项转型在于,尽管如前所述,小额信贷机构相较银行以资信评估更灵活见长,但如今它们也倾向于构建自身经过验证的、可复贷的客户基础,将那些——姑且这么说——随机角色筛除出去。

据“小额信贷与俄罗斯”统计,当前小额信贷机构对首次申请借款的拒绝率处于高位,约达80%,这与银行业的趋势完全吻合。而针对回头客借款申请的拒绝率则约为17%。

这既是监管趋严波及小额信贷市场的结果,也是经济合理性的体现。“企业维护忠诚客户的营销开支,远低于招揽新客,”波诺马廖夫给出了其中一种解释。

然而,这一替代性信贷市场尚不及以全新、此前并非其特点的框架定型,如今便又站在了另一重——且看来对其所有参与者都将是痛苦的——转型的门槛上。

小额信贷与俄罗斯”专家在其报告中警示,在借助生物识别技术识别客户的要求扩展至整个线上小额信贷市场后,客户转向非法放贷人的风险极高。

有必要回顾,自今年3月1日起,部分小额信贷机构被要求在线上办理小额贷款时,仅可在借款人拥有生物识别数据的情况下方可进行:需要数字化的面部及声纹“模型”。此项措施旨在遏制欺诈分子迫使公民获取小额贷款。

2026年,这一要求仅针对小额信贷公司——这是小额信贷机构的一个子类,有权向自然人发放最高100万卢布的借款并可发行债券

小额借款总存量(十亿卢布)

| I кв. 2025 | 2025年第一季度 |

| II кв. 2025 | 2025年第二季度 |

| III кв. 2025 | 2025年第三季度 |

| IV кв. 2025 | 2025年第四季度 |

| I кв. 2026 | 2026年第一季度 |

小额信贷机构存量季度环比显著增长。来源:自律组织“小额信贷与俄罗斯”

此项创新的后果已经显现。“目前,这一要求已导致多数小额信贷公司(其合计占放款量的20%)为避免客户流量流失,被迫将身份变更为小额贷款公司,放弃了零售端融资与债券发行,”“小额信贷与俄罗斯”专家通报称。

随后,自2027年3月1日起,生物识别技术要求将扩展至整个小额信贷市场,包括小额贷款公司——小额信贷机构的一个子类。

随后,自2027年3月1日起,生物识别技术要求将扩展至整个小额信贷市场,包括小额贷款公司——小额信贷机构的一个子类。

然而,就生物识别而言,该项要求仅涉及小额借款的线上办理,也就是说,问题似乎不难解决:只需将借款人引导至线下网点即可。

确实存在一种可能性,即部分公司将尝试在网点测试放款业务,但这并不会带来实质性增量,因为对于绝大多数公司而言,鉴于此前已制定的战略,在网点发放无生物识别借款是不可能实现的,”该行业协会进一步明确道。

更不用说,从社会调查来看,小额信贷机构的客户偏好的恰恰是无需亲赴网点、更为便捷高效的远程借款办理渠道。

Rodin.Capital公司创始人阿列克谢·罗金解释了线下模式困难的成因。最近数年间,市场为顺应客户需求已积极转向线上。其结果是,维持线下网点变得无利可图,而重新开设则耗资不菲。

在一座小城市维持一间网点的月均成本可能达200万至500万卢布,而要实现优质覆盖,每个区域都须布设网点。若借鉴哪怕并非最大型银行的经验,这平均需要30至50家分行。将每家网点最保守的维护费用与之相乘,得出的年度投资规模便达10亿至30亿卢布,”罗金通报称。这已是一笔可观的数字。

正因如此,业内才得出结论:如果被银行拒绝的借款人无法在线上或线下从小额信贷机构获得贷款,他们便将投奔非法经营的影子放贷人。

非法放贷人,是指未持牌照且不在央行名录内、亦即未纳入现行专项法律框架下从事经营活动的个人或机构,”该行业协会新闻处向《独立报》解释道,“遗憾的是,很难给出一个确切数字,说明究竟多大比例的俄罗斯人处于风险区间。不过,据不同评估,涉及的人数可能达数百万之众。”

因此,眼下市场的全部力量都投入到了面向受众的两方面工作上:一是提升金融素养,二是就即将落地的生物识别要求进行信息告知。