在特别军事行动进入第五年、结构性失衡日益凸显,以及人为冷却经济活动的措施已持续整整两年之际,专家们开始对当前形势进行中期总结。主要结论如下。总体来看,过去五年间,俄罗斯经济的增长并非“全面铺开”,而是通过一条狭窄的链条实现的,即“公共部门—军工与工业体系—金融系统”。最近一年半以来,经济增长率已降至接近零——这是金融监管部门采取措施所致。具体到目前,即2026年第二季度,经济确实开始显现出一些复苏迹象,但各行业之间的增长势头依然“疲软且分化”

俄罗斯央行关于基准利率的下一场董事会会议定于7月24日举行。这将是一次关键会议。除了就基准利率做出决定外,俄罗斯央行在筹备会议期间已开始对其宏观经济预测进行全面审阅,以便在必要时进行调整——甚至可能是大幅调整,考虑到最新经济数据的变化。这一更新后的中期预测将在关键会议当天公布。

在会议前夕,专家们也开始进行“审阅”,但审阅的对象并非预测,而是已取得的成果和阶段性总结——这些直接决定着经济前景。毕竟,这样的审阅并非没有理由。

首先,受特殊挑战的影响,俄罗斯经济已处于结构性转型之中相当长的一段时间——将近四年半之久。而且已经可以看出,这种转型越来越演变为行业性偏差的出现与加剧。

其次,还需加上同样可观的“治疗”周期,即一年半前为俄罗斯开出的经济活性冷却方案。而这种“治疗”伴随着严重的副作用。

金融分析师帕维尔·里亚博夫(Telegram频道Spydell_finance)指出:“截至2026年第一季度,俄罗斯经济各行业的实际增加值总额较2021年第四季度经季节调整后增长了7.69%,但这一最终数据造成了平衡复苏的假象。

专家的计算显示,在上述期间,俄罗斯经济的增长并非“全面铺开,而是通过一条狭窄的链条实现的,即公共部门—军工与工业体系—金融系统”。

随后,在这一伴随着偏差的转型之上,又叠加了金融监管部门的抑制性措施。其结果是,目前俄罗斯经济仅略高于2024年第三季度的水平。

里亚博夫指出:“也就是说,在过去一年半里增长接近于零,但在此期间,约55%的俄罗斯经济处于下滑,而剩余45%则呈上升态势。

据俄罗斯联邦统计局通报,2026年第一季度经济同比萎缩0.2%。这也是诸多因素——从外部到内部——共同导致的引人注目的结果,但同样也只是阶段性的。

“因为在第一季度经济下滑之后,如今在第二季度,俄罗斯经济已显现出一些复苏迹象,”Finam公司宏观经济分析部负责人奥尔加·别连卡娅对《独立报》表示。

据俄罗斯对外经济银行研究与评估研究所(即俄外经银行研究所)专家提前于俄联邦统计局完成测算,4月份俄罗斯国内生产总值(GDP)较去年同期增长了1.1%。

由此,根据俄外经银行研究所发布的综述,今年从1月至4月的整体数据来看,俄罗斯国内生产总值(GDP)终于实现了正增长,尽管增幅不大。

不过,别连卡娅补充道,经济各行业之间的增长势头依然“疲软且分化”。

俄罗斯普列汉诺夫经济大学副教授尤利娅·米亚赫科娃对《独立报》表示,如果谈及截至2026年中期经济冷却措施所显现的成效,则呈现出两面性。

她指出,一方面,过热势头得以抑制,人才短缺有所缓解,通胀压力有所减弱;但另一方面,代价是GDP增长近乎为零,以及投资活动同比下降约14%(第一季度)。

| янв.21 / 2021年1月 | мар.21 / 2021年3月 | май.21 / 2021年5月 | июл.21 / 2021年7月 | сен.21 / 2021年9月 | ноя.21 / 2021年11月 | янв.22 / 2022年1月 | мар.22 / 2022年3月 | май.22 / 2022年5月 | июл.22 / 2022年7月 | сен.22 / 2022年9月 | ноя.22 / 2022年11月 | янв.23 / 2023年1月 | мар.23 / 2023年3月 | май.23 / 2023年5月 | июл.23 / 2023年7月 | сен.23 / 2023年9月 | ноя.23 / 2023年11月 | янв.24 / 2024年1月 | мар.24 / 2024年3月 | май.24 / 2024年5月 | июл.24 / 2024年7月 | сен.24 / 2024年9月 | ноя.24 / 2024年11月 | янв.25 / 2025年1月 | мар.25 / 2025年3月 | май.25 / 2025年5月 | июл.25 / 2025年7月 | сен.25 / 2025年9月 | ноя.25 / 2025年11月 | янв.26 / 2026年1月 | мар.26 / 2026年3月 | |

▬▬ Пищевые продукты / 食品工业

▬▬ Нефтепереработка / 石油加工

▬▬ Металлургия / 冶金工业

▬▬ Деревообработка / 木材加工

▬▬ Химия / 化学工业

▬▬ Машиностроение / 机器制造业

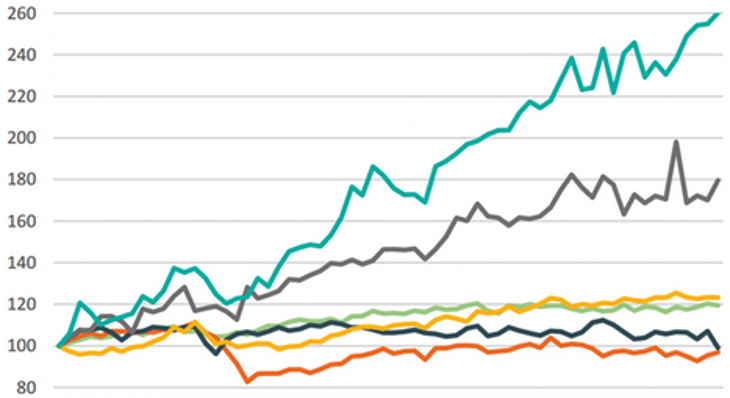

部分行业动态(%)以2021年1月为基准(=100)。2022年春季之后,俄罗斯经济明显分化为两个部分:一部分与军工综合体直接或间接相关,另一部分则属于民用部门及市场需求领域。来源:俄外经银行研究所

“俄罗斯经济不仅仅是在零增长附近停滞不前,它正在经历深刻的结构失衡,——米亚赫科娃继续说道。——一部分被人为地加热到了极限,而另一部分则被人为冻结。

而根据专家的看法,这恰恰掩盖了那些本可能成为长期增长与创新源泉的市场部门所发生的退化

别连卡娅在评论中指出,过去几年取得的积极成果在于,通货膨胀已得到一定程度的控制,而经济迄今尚未陷入衰退。与此同时,她还列举了负面结果:行业动态日趋不均(军工综合体与民用部门之间的差距,其中许多部门产量几乎停滞或下降)、投资下滑(尽管此前在2021–2024年间曾出现强劲增长),以及监管条件不断收紧。

据米亚赫科娃估计,当前形成的经济模式虽能解决眼下的问题,但降低了经济效率,并使其在面对外部形势或国内政策的任何变化时都极为脆弱。

确实,自春季以来出口形势的改善可被视为支撑俄罗斯经济的主要因素之一,但这一利好因素在外部形势每次恶化时都会立刻转为不利——尤其是当出口问题之上再叠加国内行业失衡的时候。

就货币政策而言,上述阶段性总结意味着以下几点。

“在政府(主要通过军工综合体)挤压私营部门,并与民用经济争夺资源(包括资本、产能、劳动力、原材料和设备)的背景下,商品和服务的供给在高需求的条件下自然会减少。”帕维尔·里亚博夫解释道。而俄罗斯央行则在其政策工具框架内对此作出反应。

“经济已触及供给端的结构性上限,而俄罗斯央行被迫抑制私人需求,因为它无法通过货币工具创造人才、技术和生产力。它所能做的,只是调节货币价格和信贷发放标准,”里亚博夫继续说道。在他看来,这正是对“俄罗斯何时能够实现货币政策正常化”这一问题的回答。而在当前形势下,专家认为,永远不可能。

换言之,要使局势恢复正常,俄罗斯经济再次需要进行结构性调整,而这一次是要消除多年来累积的行业失衡。

据俄联邦统计局6月24日发布的数据,今年1月至5月俄罗斯工业生产同比增长0.4%。

加工业整体产值增长0.3%。然而,在加工业的24个行业中,17个行业处于下滑,仅有7个行业实现增长。在上述期间内,增幅最大的是“其他运输设备和器材制造(包括航空技术、船舶制造等)”,增幅达31%。