当商界和政府讨论俄罗斯经济前景时纷纷将目光投向央行之际,监管机构自身却在坚持不懈地向公众舆论灌输一种观念:当前高企的关键利率,在很大程度上是预算政策的产物——若某一领域通胀风险加剧,便须通过对私人需求与信贷的压制,在另一领域将其削弱。这也构成了当下局势的核心悖论:央行将通胀放缓一半作为自身有效性的佐证,但通胀进一步放缓的前景,似乎恰恰在它自己那里也引发了疑虑。正如央行副行长阿列克谢·扎博特金在问答环节中对《独立报》所言,货币信贷政策无法作用于与供给侧变化相关的那部分通胀的深层根源。

在圣彼得堡国际经济论坛——该论坛唯独因央行行长埃尔薇拉·纳比乌琳娜的缺席而被人铭记——之后;在围绕央行行长职位归属的阴谋论与凭空猜度之后;在总统弗拉基米尔·普京说出“我们有理由期待关键利率下调”之后——经过这一切,央行下调了关键利率,甚至不是市场所预期的50个基点,而仅仅是25个基点,至年化14.25%。

随后在6月19日15时,埃尔薇拉·纳比乌琳娜面带微笑地走到记者们面前。举行了一场完全常规的——按日程安排的——新闻发布会,然而这一次,它受到的期待前所未有,这便赋予它一层轰动性的色彩。

尽管这一决策显然让商界颇为扫兴——从俄罗斯工业家和企业家联盟主席亚历山大·绍欣的那句“这令人失望”中便可窥见一斑——但发布会本身进行得轻松愉快,略带玩笑,富有创意:纳比乌琳娜将保护经济免受通胀冲击的央行比作足球守门员。

尽管这一比喻的诞生,也离不开记者们诱导性提问的推波助澜。当然,也有问题指向埃尔薇拉·纳比乌琳娜从媒体视野中暂时消失一事。

“我只能证实,我确实患了感冒,有一段时间失声了,”央行行长回答道。

然而这些不过是表面细节。而在圣彼得堡经济论坛前夕,正是由其主办方发起,国内曾尝试启动一场讨论:在特别军事行动的当下,究竟应当如何正确计算通胀,并将其纳入货币信贷政策的考量。

讨论中暗示,在新的特殊条件下,监管机构应当关注另一种——同样特殊的——通胀。经过净化的通胀。滤除一切杂音之后的通胀。滤除所有那些推升物价、而央行客观上无论设定何种利率都无法掌控的因素之后的通胀。

“对‘战略性预算部门’的信贷——特别军事行动、军工综合体及其他预算拨款单位——应被移出央行的调控范围……而由其活动所引致的通胀,须从国内物价总水平指数中单独剥离出来,”俄罗斯国会在其报告中宣称(参见《独立报》5月26日报道)。

此外,考虑到俄罗斯经济发展新阶段伴随着制裁的急剧升级,不妨建议将制裁因素也从通胀计算中净化出去。而在针对炼油厂及配套基础设施的袭击日益频发、国内市场燃料供应开始出现中断之后,汽油价格显然又成了一个央行大体上同样束手无策的推升通胀因素。

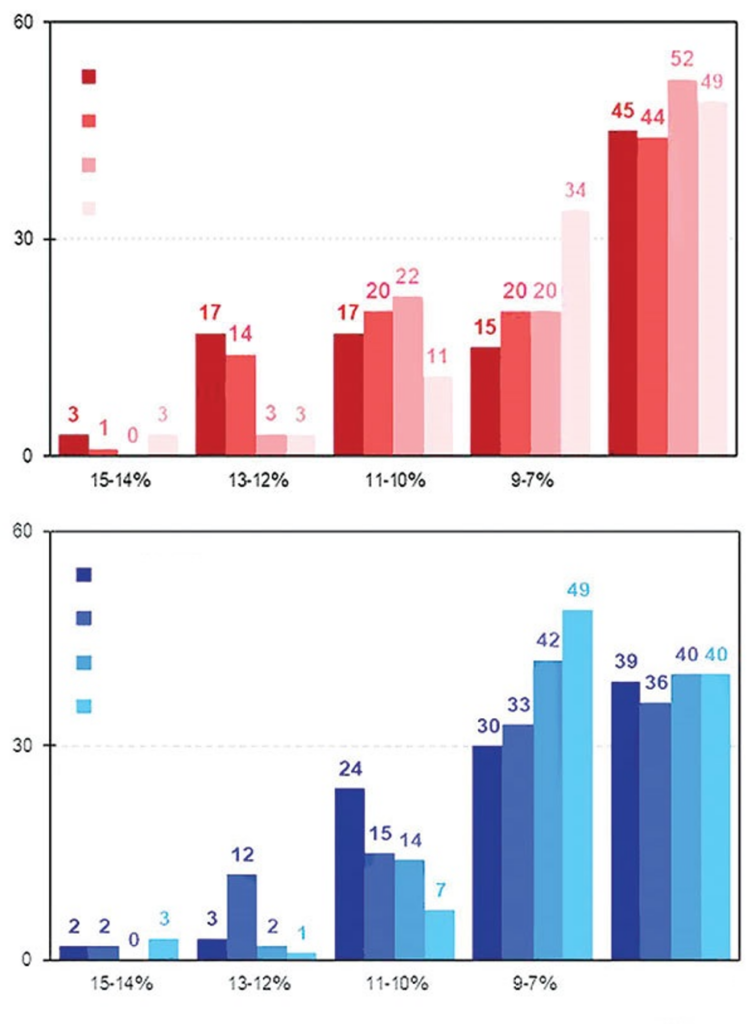

不同关键利率水平下计划开始扩大生产的工业企业占比(红色)与计划启动投资增长的企业占比(蓝色),单位%。来源:俄科学院国民经济预测研究所问卷调查

呼吁将通胀从这些因素中净化出去,自有其具体逻辑:倘若央行根据修正后的计算得出一个符合其应有认知的数据(即处于4%的目标水平),那么监管机构便将无法再为继续维持高关键利率提供依据,而将不得不以更快速度下调利率——即“更激进的”降息,这正是绍欣等人所呼吁的。

在随后举行的新闻发布会上,《独立报》向央行领导层提问:央行当下究竟能将哪些指标作为令公众信服其货币信贷政策有效性的证据?

同时,央行如何看待那些建议——即在自身政策中计算并考量的,不应是众所惯见的总体消费通胀,而应是另一种通胀——一种滤除了自2022年以来深刻改变了俄罗斯经济之因素影响的通胀?

“众所周知,真理的标准是事实。来看年度通胀的事实。过去一年间,年度通胀率下降了一半。这并非凭空发生,也不是幸运的巧合。恰恰相反,各种因素都在向相反方向发力,各项推升通胀的风险都在兑现。这首先是货币信贷政策的结果,”纳比乌琳娜对《独立报》表示。

那么,围绕央行措施有效性的某些误解,又当如何解释呢?其解释在于,关键利率的效应存在时滞。据纳比乌琳娜称,这一时滞为3至6个季度。央行曾长期将利率维持在21%,而依据时滞规律,如今这已产生了效果。因此,纳比乌琳娜表示,那种时有耳闻的所谓提高关键利率非但不会减缓、反而会加速通胀的观点,是经不起推敲的。毕竟,那些观点未将决策与其成效之间的时滞纳入考量。

在回答关于以另一种方式计算通胀指标的提议时,纳比乌琳娜对《独立报》表示,从分析角度出发,通胀可以任意净化,但利率不会因此就变得更低。

“假设你们的通胀是10%,而净化后的通胀是2%,但贷款利率不会变成2%。指标无论如何都会高于10%。如果我们想要更温和的利率,就必须降低总体通胀。对民众而言,通胀高企的成因无关紧要,他们储蓄与收入的购买力取决于物价的全面上涨,”央行行长解释道。

紧接着又响起了一个重要论点。“不言而喻,货币信贷政策无法影响与供给侧变化相关的那部分通胀的深层根源。但它所能做的,是让需求与这些客观条件相适应,”央行副行长阿列克谢·扎博特金对《独立报》表示。据他称,如此一来,通胀就会走低,利率也将趋于温和。

然而,当前整个经济局势的核心悖论恰恰就在此处。一方面,央行将通胀放缓视为自身有效性的证明。另一方面,对于央行自身而言,通胀进一步放缓的前景,从各方判断来看,如今已成疑问——存在某些疑虑。毕竟有许多因素并不在它掌控之中——而首当其冲不受其掌控的,正是当前所观察到的种种失衡的深层根源。但金融超级监管机构仍然执意要继续按动其手中为数不多的那几个红色“按钮”。

耐人寻味的是,如今除了关键利率、各类标准和限额这些具体的“按钮”之外,央行在其假定的控制面板上正愈发积极地启用另一根杠杆——对公众舆论的精准施力

监管机构正日益执着地将一个论调植入自身言论之中:政府所推行的预算政策与央行所采取的措施之间存在因果关联

“预算政策和货币信贷政策同时影响着经济中的需求。如果预算政策为实现优先任务而加大投入,那么货币信贷政策就应当扮演稳定器的角色。其紧缩程度应当适时调整,以便相应地略微降低信贷在总需求中的贡献,”纳比乌琳娜在记者会上表示,“唯有如此,才能避免需求向上偏离供给扩张的能力,避免新一轮通胀螺旋。”

“未来三年的预算政策将比我们基准预测中所设定的更具刺激性,”央行行长同时指出,“最近几个月信贷增速显著加快。这一格局或将限制利率进一步下调的空间。”

据纳比乌琳娜称,无论是关键利率的后续下调,还是每次具体会议上的下调幅度,都并非预先注定。不仅如此,或许还需要按下暂停键。“只有坚持审慎权衡的方针,尤其是在高度不确定的环境下,才能取得可持续的成果,将通胀稳定在低位,”央行行长总结道。

在央行关键利率会议前夕,俄罗斯科学院国民经济预测研究所公布了最新一期工业企业问卷调查结果。从中可以看出,倘若监管机构将关键利率降至年化7%至9%的水平,企业将确定无疑地计划扩大生产。“届时,如此降息所积累的正面效应将激发51%的企业扩大产出,”该研究所专家谢尔盖·楚赫洛解释道。同样,7%至9%的关键利率水平,也将有助于激励工业领域掀起大规模投资进程。