大多数俄罗斯人正为旷日持久的乌克兰危机和特别军事行动的继续做准备。“最艰难的时期还在后面”——已有超过半数人口持此看法。俄罗斯科学院心理学研究所的调查显示,持这种情绪的比例还在上升。俄罗斯的焦虑和抑郁水平正在上升,但目前仍低于2022年水平。俄罗斯科学院国民经济预测研究所的分析师在其最新预测中指出,由于经济“冷却”的累积惯性,今年上半年俄罗斯不会出现改善。

俄罗斯经济在严峻金融条件下持续一年半,导致产能利用率下降和需求放缓,尤其是耐用品、机械和设备的需求。经济“冷却”的累积惯性使人无法对今年上半年的显著向好动态抱有信心——这是俄罗斯科学院国民经济预测研究所最新季度预测中得出的结论。然而,即便在2026年下半年,改善也仅仅是理论上的可能。

俄罗斯经济增速在下半年加快,只能通过持续刺激对本国产品的需求、提高产能利用率以及随后启动投资周期来实现。但俄罗斯科学院国民经济预测研究所的经济学家警告称,在预算限制日益加剧的情况下,要实施这一系列行动将相当困难。

惯性情景假设经济将缓慢走出“冷却”阶段——直到2028年,俄罗斯经济增长率才会超过2%。与此同时,预算政策成为经济形势发展的关键风险之一。经济学家表示,过度的预算整合可能延长经济活动停滞期。2026年GDP动态预测为1.1%,象征性地高于官方宣布的2025年全年增长率。经济活动回暖的因素之一可能是央行下调关键利率,这除其他影响外,还将导致家庭储蓄率下降。然而,这种对消费增长的预期,与俄罗斯科学院社会学研究所记录的俄罗斯民众情绪并不吻合。

俄罗斯社会学研究所在报告中指出,对俄罗斯社会状况的经济心理学分析表明,2026年全年应预期储蓄行为模式将持续,情境性消费将主导昂贵商品的购买计划。

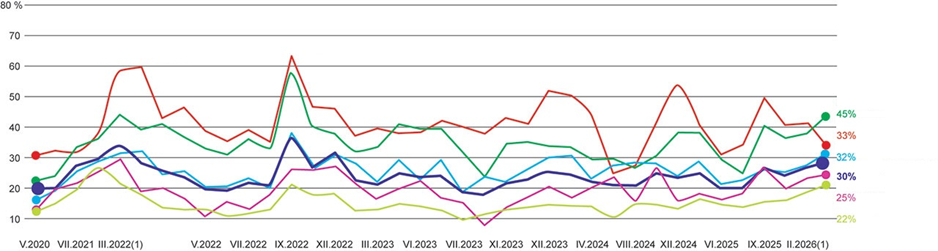

不同年龄群体及俄罗斯总体人口的焦虑水平

来源:俄罗斯科学院国民经济预测研究所

“31%的俄罗斯人表现出明显的焦虑抑郁症状。这一指标受到悲观经济预期、对特别军事行动累积的疲惫感,以及对其迅速结束希望的显著减弱所支撑,”心理学家指出。

心理学家报告指出,抑郁症状更常见于大城市居民,而焦虑症状更常见于农村居民。目前心理幸福感最低的是25-34岁的年轻人、低收入俄罗斯人、商业机构员工。在高收入群体中——即那些有能力购买汽车、公寓或别墅的人——焦虑抑郁水平高的受访者比例比最低收入群体低六倍(分别为11%和64%)。然而,在2026年2月,所有社会经济群体的心理不适和财务焦虑均有增加。值得注意的是,那些在假想的社会成功阶梯上将自己置于最底层或最顶端的受访者,其心理不适程度最为严重。

2026年2月,所有社会经济群体的心理不适和财务焦虑均有增加。俄罗斯社会学研究所报告指出,2月份,想到自己财务状况就感到焦虑的人比例增至66%。

预期自己家庭经济状况会恶化的受访者比例增至47%。而预期未来12个月国家经济形势会恶化的人比例升至53%。负面经济预期更常见于特大城市居民,其中64%的人预期未来12个月国家经济形势会恶化。

目前,约60%的俄罗斯人认为,北约国家与俄罗斯在乌克兰领土上的军事冲突持续是2026年最可能的情景。对冲突旷日持久的预期占主导地位,“导致心理资源被动员起来以应对长期危机”。特别能说明这一点的是,认为俄罗斯人最艰难的时期还在后面的受访者比例增加。如今已有52%的俄罗斯人持此看法,这比2025年12月高出7个百分点。2026年经济预期的主要因素已不再是特别军事行动可能结束,而是物价上涨以及联邦和地方预算赤字的后果。

2026年实施的增值税税率从20%提高到22%以及其他旨在提高税收征收率的措施,将刺激部分小企业转向地下经营。而这一趋势已然显现,城市居民调查数据印证了这一点。2026年2月,已有27%的受访者表示,过去半年在支付商品和服务时,更常遇到卖家要求用现金支付。

社会学家预测,经济形势恶化和税收逐步提高将固化低收入群体的影子经济行为,并可能在高收入群体中诱发这种行为。对现金结算的偏好,与预期通胀水平、对限制措施的恐惧、对联邦权力机构的低信任度以及社会感知到的不平等加剧密切相关。